Werbung

Zu einem Zeitpunkt im vergangenen Jahr hatte ich einen Kredit-Score im Bereich von 300. Das ist mehr als schrecklich. Das ist eine Punktzahl, die Sie erwarten würden, wenn Sie gerade Insolvenz angemeldet hätten. Ich habe keine Angst, es zuzugeben, denn in ungefähr sechs Monaten hatte ich diese Punktzahl auf fast 700 erhöht.

Verbesserung Ihrer Kredit-Score So verbessern und überwachen Sie Ihre Kreditwürdigkeit mithilfe von TechnologieIhre Kreditwürdigkeit kann einen großen Einfluss auf Ihr finanzielles Leben haben. Wir erklären, wie es berechnet wird und wie Sie es verbessern können. Weiterlesen muss kein komplizierter, komplizierter Prozess sein. Mit nur wenigen einfachen Verhaltensweisen und Aktionen können Sie Ihre Kreditwürdigkeit in nur wenigen Monaten schnell steigern. Ich habe es mit diesen sechs Schritten gemacht, und Sie können es auch.

Dieser Leitfaden enthält Informationen von Kreditauskunfteien und angesehenen Kreditinstituten. Er ist daher zuverlässiger als alles, was Sie in einem Forum oder einem kleinen Blog online finden. Neben dem Erlernen der Verbesserung Ihrer Punktzahl finden Sie zahlreiche Ressourcen, die Ihnen helfen können. Beginnen wir also damit, diesen Kredit-Score zu steigern!

1. Verstehen Sie Ihre Kreditverwendung

Der wichtigste Faktor für Ihre Kreditwürdigkeit ist die sogenannte Kreditverwendung.

Klingt kompliziert, ist es aber nicht.

Die Kreditverwendung ist das Verhältnis zwischen Ihrem verfügbaren Kredit (alle Ihre Kreditlimits) und Ihrem gesamten verbrauchten Kredit (alle Ihre Guthaben). Wenn Sie Ihr Guthaben durch Ihre Kreditlimits dividieren und mit 100% multiplizieren, sollten Sie eine Zahl unter 30% erhalten. Dies stellt eine „gesunde“ Kreditverwendung dar. Es führt auch zu einer sehr hohen Kreditwürdigkeit.

Eine der größten Kreditauskunfteien, Experian, erklärt dies wie folgt:

… Einer der wichtigsten Faktoren bei der Kreditwürdigkeit ist, wie nahe Ihr Guthaben an Ihren Kreditlimits liegt. Kredit-Scores addieren die Limits und die Salden auf Ihren revolvierenden Konten, um Ihr Gesamt-Balance-to-Limit-Verhältnis oder Ihre Nutzungsrate zu berechnen. Je höher Ihre Nutzungsrate ist, desto größer ist der negative Einfluss auf Ihre Punktzahl.

Sie denken wahrscheinlich, dass eine schnelle Möglichkeit, Ihre Punktzahl sofort zu steigern, darin besteht, einfach jede einzelne Kreditkarte abzuzahlen und sie niemals zu verwenden, oder? Das ist eigentlich falsch. Ob Sie es glauben oder nicht, eine Auslastung von 0% ist eigentlich eine schlechte Sache.

Im Jahr 2016 Kredit Karma Finden Sie mit Credit Karma sofort kostenlos Ihre Kreditwürdigkeit heraus Weiterlesen überprüfte die Kredit-Scores im Vergleich zu den Nutzungsquoten seiner 15 Millionen Mitglieder und entdeckte ein sehr interessantes Muster.

Personen mit einer Kreditauslastung von 0% hatten tatsächlich eine schlechtere Kreditbewertung als Personen mit einer Auslastung von 1 bis 20%.

Was bedeutet das? Es bedeutet das Um einen Kredit-Score zu erstellen, sollten Sie über genügend verfügbaren Kredit verfügen, den Sie nicht verwendenSie sollten jedoch versuchen, 1% bis 20% dieses Gesamtlimits zu verwenden.

Die restlichen Aktionen in diesem Artikel müssen auf Ihre Situation und Ihren aktuellen Nutzungsgrad zugeschnitten sein. Niemand geht von der gleichen Situation aus. Zum Beispiel:

- Wenn Sie maximal fünf Kreditkarten mit einem Limit von jeweils 4.000 US-Dollar ausgeschöpft haben, sind Sie zu 100% ausgelastet.

- Möglicherweise haben Sie eine einzelne Kreditkarte mit einem Limit von 500 US-Dollar und kaufen damit jeden Monat Lebensmittel im Wert von 300 US-Dollar. Selbst wenn Sie es vollständig bezahlen, kann Ihre Auslastung zwischen 0% und 60% schwanken, je nachdem, wann das Kreditbüro seine Daten abruft.

- Vielleicht verwenden Sie nur 20% Ihres verfügbaren Guthabens, aber Sie verpassen gelegentlich ein Studentendarlehen oder Hypothekenzahlungen Beste Online-Hypothekenrechner und wie man sie benutztEs kann schwierig sein, herauszufinden, wie viel eine Hypothek Sie auf lange Sicht kosten wird, aber diese Taschenrechner machen es Ihnen einfach, egal wie viele Informationen Sie haben. Weiterlesen . Ihre Situation erfordert ganz andere Maßnahmen.

Der beste Weg, um diesen Prozess zu starten, bevor Sie mit diesem Artikel fortfahren, ist: Bestimmen Sie Ihre Kreditverwendung. Sie können alle Ihre Kreditkarten- und Kreditsalden addieren, durch die maximalen Limitsalden auf diesen Konten dividieren und mit 100% multiplizieren. Oder Sie können eines der folgenden Tools verwenden.

Hilfe zur Kreditverwendung

Machen Sie sich keine Sorgen, wenn Sie versuchen, Ihre Kreditverwendung selbst herauszufinden. Es stehen viele Ressourcen zur Verfügung, um Sie bei der Berechnung zu unterstützen.

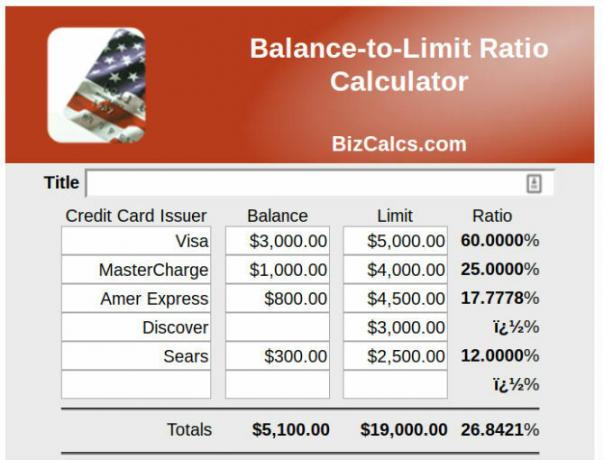

- BizCalcs.com ist eine Website, die eine Auswahl von persönliche Finanzrechner Die besten persönlichen Finanz- und Budgetrechner zur Verwaltung Ihrer AusgabenEs kann schwierig sein, Ihre Finanzen in Ordnung zu bringen, aber die richtigen Zahlen zur Hand zu haben, macht es viel einfacher. Unabhängig von Ihrer finanziellen Situation haben wir die Taschenrechner, die Sie benötigen. Weiterlesen um Ihnen bei finanziellen Entscheidungen und Budgetierung zu helfen. Hier finden Sie diese benutzerfreundliche Funktion Kreditverwendungsrechner. Geben Sie einfach alle Ihre Guthaben und Kreditlimits ein und lassen Sie den Taschenrechner den Rest erledigen.

- Kredit Karma ist ein Favorit, wenn es um die Überwachung Ihrer Kreditsituation geht. Die Website zeigt Ihnen nicht nur Ihre Gesamtkreditbewertung an, sondern auch Ihre Gesamtkreditauslastung, die direkt aus Ihrer Kreditauskunft entnommen wurde. Keine manuelle Berechnung erforderlich!

Natürlich ist die Kreditverwendung einfach genug, um sich selbst damit zu beschäftigen eine einfache Tabelle 15 Excel-Tabellenvorlagen zur Verwaltung Ihrer FinanzenBehalten Sie immer Ihre finanzielle Gesundheit im Auge. Diese kostenlosen Excel-Tabellenvorlagen sind die Tools, die Sie zur Verwaltung Ihres Geldes benötigen. Weiterlesen und ein bisschen Zeit. Sich die Zeit zu nehmen, um herauszufinden, wo Sie mit Ihrem Guthaben stehen, ist ein entscheidender erster Schritt, um es in Ordnung zu bringen.

2. Begleichen Sie mit Ihren Schuldnern

Es mag eine schreckliche Idee gewesen sein, meine Kreditwürdigkeit auf die 300er zu senken, aber ich hatte einen Plan. Das Problem war, dass ich meinen Punktetank lassen musste, damit ich anfangen konnte, ihn zu verbessern. Lassen Sie mich meine Situation erklären, und es kann Ihnen helfen, Ihre eigene besser zu verstehen.

Durch eine Kombination von Mehrausgaben für mehrere Kreditkarten Finden Sie die besten Kreditkartenangebote online mit diesen 10 fantastischen WebsitesEgal, ob Sie nach Anmeldebonussen, Cashback, Prämienprogrammen oder Treuerabatten suchen, wir haben alles für Sie. Hier sind 10 Websites, die Ihnen helfen, die besten Kreditkartenangebote zu finden. Weiterlesen Als wir auf dem College waren und unsere Familie etwa zehn Jahre nach ihrem Abschluss von einer schweren medizinischen Krise betroffen war, waren wir mit der folgenden Situation konfrontiert:

- 100.000 USD verfügbares Guthaben und 30.000 USD rotierende Guthaben, eine Auslastung von 30%;

- Erhöhung der medizinischen Zahlungen für laufende Behandlungen in Höhe von fast 1.200 USD pro Monat;

- Rückenoperation, die zu der bereits bestehenden medizinischen finanziellen Belastung beitrug;

- Keine Möglichkeit, alles zu bezahlen.

Da ich die Art von Person bin, die drei Jobs hat, anstatt Insolvenz anzumelden, habe ich das Minimum bezahlt Guthaben auf allen unseren Kreditkarten und Zahlung aller regulären Haushaltsrechnungen pünktlich, aber nicht die Krankenhaus. Es war einfach nicht genug Geld übrig.

Ein solches Szenario funktioniert nur so lange, und irgendwann werden Sie den Punkt ohne Wiederkehr erreichen, und wir haben es getan. Finden Sie etwas heraus oder melden Sie Insolvenz an. In beiden Fällen war mein Premium-Kredit-Score von fast 800 gefährdet.

Nach einigen Recherchen habe ich Folgendes entdeckt. Wenn Sie einen gültigen Grund haben, wie z. B. medizinische Ausgaben, können Sie einen Vergleich mit den Gläubigern aushandeln. Also fing ich an anzurufen.

Andere Gründe rechtfertigen ebenfalls eine Einigung, wie der Verlust des Arbeitsplatzes, ein Tod in der Familie oder ein anderer Grund für einen enormen Rückgang Ihres Einkommens.

Sie benötigen auch eine große Summe Bargeld. Das Ausleihen aus Ihrem 401 (k) -Rentenplan ist eine Option, wenn Sie keine Alternativen haben. Es wird nicht als tatsächliches Darlehen angesehen und wird daher nicht in Ihrer Kreditauskunft angezeigt. Sie können bis zu 50% Ihres Plansaldos ohne Vertragsstrafe ausleihen. Bevor Sie diesen Weg einschlagen, sollten Sie jedoch prüfen, ob ein wohlhabendes Familienmitglied in Betracht zieht, Ihnen stattdessen einen Kredit zu gewähren, da das Eintauchen in Ihr Altersguthaben auf lange Sicht katastrophal sein kann.

Wie viel brauchst du? Abhängig von Ihren Verhandlungsfähigkeiten können Sie sich mit 40% bis 60% des Kreditkartenguthaben zufrieden geben.

So führen Sie den Verhandlungsprozess durch:

- Berechnen Sie, wie viel Prozent Ihrer Schulden Sie jedem Gläubiger schulden. Teilen Sie Ihre Pauschale mit diesen Prozentsätzen auf die Gläubiger auf. Sie können während der Verhandlungen nicht mehr als diesen Betrag für jeden Gläubiger anbieten.

- Zahlen Sie Ihre Kreditkarten nicht länger als sechs Monate. Bezahlen Sie alle anderen Rechnungen pünktlich. Ihre Kredit-Score wird sinken. Es ist in Ordnung.

- Rufen Sie nach sechs Monaten die Gläubiger an und erklären Sie, dass Sie einen Pauschalbetrag an Ihre Gläubiger verteilen müssen, und bieten Sie ihnen 30% des Restbetrags an. Sie werden sich lustig machen und nein sagen. Danke ihnen und leg auf. Warten Sie einen Monat und rufen Sie erneut an.

- Sie bieten Ihnen niedrigere Zahlungspläne. Sie werden drohen, Sie zu verklagen. Sagen Sie einfach, Sie haben kein Geld, nur eine Pauschale, die Sie an alle Gläubiger verteilen, nehmen oder lassen können. Wenn sie zu 40% Nein sagen, legen Sie auf und rufen Sie in einem Monat erneut an. Ihre Melodie wird sich mit der Zeit ändern.

- Schließlich bieten entweder sie oder Sie etwas im Bereich von 40% bis 60% des Restbetrags an. Sei nicht gierig. Fragen Sie, wie wenig Sie im Voraus bezahlen können, um die Vergleichsvereinbarung schriftlich zu erhalten. Sobald Sie es bekommen, zahlen Sie den Rest.

- Denken Sie daran, dass Sie für den Teil der Abrechnung, den Sie abgeschrieben haben, Einkommenssteuern zahlen müssen.

Warum müssen Sie sich niederlassen?

Denn wenn Sie bereits fast das Maximum für alle Ihre Kreditkarten schulden, funktioniert keiner der folgenden Tipps. Ihre Nutzung erfolgt über das Dach, und Sie sind es im Grunde schuldenarm Wie man reich wird: Der schnellste Weg, um aus der Verschuldung herauszukommenStellen Sie sich vor, Sie wären schuldenfrei. Keine überzogenen Guthaben oder unbezahlten Rechnungen. Es gibt eine narrensichere Möglichkeit, sich aus der Verschuldung zu befreien. Es beginnt mit einem Plan und etwas Disziplin. Besuchen wir die anderen Zutaten. Weiterlesen .

Sie müssen Reduzieren Sie Ihr Guthaben mit allen erforderlichen Mitteln. Wenn Sie keinen medizinischen oder berufsbedingten Grund haben, sich niederzulassen, müssen Sie dies tun Ordnen Sie Ihr monatliches Budget neu zu Die besten kostenlosen eBooks, um sich selbst etwas über persönliche Finanzen beizubringenWenn Sie im Leben weiterkommen möchten, ist die persönliche Finanzierung eine notwendige Fähigkeit. Stellen Sie sicher, dass Sie mit diesen fantastischen kostenlosen eBooks auf dem Laufenden sind. Weiterlesen und verwenden Sie so viel wie möglich Ihres Einkommens, um diese Guthaben so schnell wie möglich abzuzahlen. Sobald Sie diesen Punkt erreicht haben, können Sie fortfahren.

Ressourcen für die Schuldenregulierung

In meinem Artikel über Verwenden von Excel, um Ihr Leben zu verwalten So verwenden Sie Microsoft Excel, um Ihr Leben zu verwaltenEs ist kein Geheimnis, dass ich ein totaler Excel-Fan bin. Ein Großteil davon ist darauf zurückzuführen, dass ich gerne VBA-Code schreibe und Excel in Kombination mit VBA-Skripten eine ganze Welt von Möglichkeiten eröffnet ... Weiterlesen Ich habe einen Abschnitt zum Verwalten von Schulden eingefügt, der Ihnen zeigt, wie Sie Excel verwenden, um Ihre Schulden mithilfe eines Schneeball-Ansatzes zu begleichen.

Wenn Sie nur mit Mehrausgaben zu kämpfen haben, aber tatsächlich habe genug Geld Um Ihre Schulden zu bezahlen, ist der oben beschriebene Excel-basierte Ansatz am besten. Auf diese Weise können Sie herausfinden, wie viel von Ihrem Budget Sie monatlich für Ihre Schuldenzahlungen verwenden müssen, und Sie können sicherstellen, dass Sie auf dem richtigen Weg bleiben.

Wenn du Sie haben nicht genug Geld, um Zahlungen zu leisten, dann musst du irgendwie darüber nachdenken Begleichung dieser Schulden 3 Tipps, um die Schuldeneintreiber bei Insolvenz zu schlagen (oder zu spät mit Rechnungen)Schwerwiegende finanzielle Probleme gehören zu den stressigsten Situationen, denen eine Person begegnen kann. Befolgen Sie diese Tipps, damit die Technologie die Last entlastet. Weiterlesen entweder durch ein Konsolidierungsdarlehen oder eine Form der Insolvenz. Kreditberatungsdienste sind eine Option, wenn Sie Schulden begleichen möchten, diese aber nicht selbst aushandeln möchten.

- Freiheit Schuldenerlass ist von Consumer Affairs akkreditiert. Es handelt sich um einen Dienst, der für Sie die Aushandlung von Vergleichen mit Schuldnern übernimmt und einen Zahlungsplan erstellt, der Ihrem Budget entspricht. Denken Sie daran, dass Sie eine Gebühr an Freedom zahlen, damit Sie nicht so viel Geld sparen, wie Sie würden, wenn Sie wie oben beschrieben selbst Vergleiche aushandeln würden.

- Landesweite Verschuldung ist ebenfalls akkreditiert und hilft Ihnen bei der Bearbeitung Ihrer Schulden, unabhängig davon, ob diese gesichert, ungesichert, geschäftlich oder anderweitig sind.

- Das Nationale Stiftung für Kreditberatung ist eine gemeinnützige Organisation, die Ihnen hilft, einen Überblick über Ihre Schuldenlage zu erhalten. Es hilft nicht nur bei Kreditkartenschulden, sondern auch bei Studentendarlehen, Hypotheken, Insolvenzberatung und vielem mehr.

Egal für welche Option Sie sich entscheiden, stellen Sie sicher, dass Sie die richtige für Ihre Situation auswählen.

3. Konsolidierung zu einer einzigen Schuld

Vielleicht ist Ihr Problem nicht eine Überladung großer Guthaben, sondern eine Überladung kleiner Guthaben. Möglicherweise zahlen Sie eine Mindestzahlung von 100 US-Dollar für fünf Kreditkarten mit einem Guthaben von jeweils etwa 1.000 US-Dollar. Die Kreditauskunfteien betrachten dies als einen Treffer gegen Sie.

John Ulzheimer, ein Kreditexperte, der früher für FICO und Equifax gearbeitet hat, Bankrate erklärt dass diese als „Belästigungssalden“ betrachtet werden und wenn Sie sie konsolidieren können, können Sie Ihre Kreditwürdigkeit steigern.

Es gibt zwei Möglichkeiten, dies zu erreichen. Wenn Sie bereits ein sehr schlechtes Guthaben haben, sollten Sie die Guthaben auf den Karten mit niedrigerem Limit auf weniger Karten mit höherem Limit übertragen.

Der zweite und bessere Weg wäre, bei Ihrer Bank einen zinsgünstigeren Privatkredit zu beantragen und alle Ihre hochverzinslichen Kreditkartenschulden mit niedrigem Kontostand auf den Kredit zu übertragen. Dies ist nur möglich, wenn Ihre Kreditwürdigkeit gut genug ist, um einen niedrigeren Zinssatz bei Ihrer Bank zu erzielen.

Ressourcen für die Schuldenkonsolidierung

Das Ausleihen bei Ihrem 401 (k) ist möglicherweise die beste Option für Sie, da es nicht als Neuverschuldung gilt und Sie sich selbst Zinsen zurückzahlen, anstatt es an eine Bank zu zahlen. Wenn ein 401 (k) -Darlehen jedoch keine Option ist, müssen Sie dies tun Wählen Sie ein Schuldenkonsolidierungsdarlehen. Wenn es um die Schuldenkonsolidierung geht, gibt es viele Betrügereien. Überprüfen Sie die folgenden Optionen, um sicherzustellen, dass Sie die richtige Wahl treffen.

- Entdecken bietet nicht nur Kreditkarten an, sondern auch Privatkredite. Wenn Ihr Kredit gut genug ist, bietet Ihnen ein persönliches Darlehen von Discover einen angemessenen festen Zinssatz und flexible Zahlungsbedingungen.

- LightStream ist ein Geschäftsbereich der SunTrust Bank. Abhängig von Ihrem Kredit könnten Sie einen Kredit mit einem Zinssatz von nur 1,99% erhalten. Die Konsolidierung Ihrer hochverzinslichen Kreditkarten zu einem so niedrigverzinslichen Privatkredit erhöht nicht nur Ihre Kreditwürdigkeit erheblich, sondern spart Ihnen auch viel Geld bei den Zinsen. Schauen Sie sich die Website an und bewerben Sie sich.

- SoFi ist eine bemerkenswerte neue Konsolidierungskreditmöglichkeit. Die Zinssätze sind nicht nur angemessen, sondern umfassen auch den Arbeitslosenschutz. Wenn Sie Ihren Job verlieren, setzt dieses Programm Ihre Darlehenszahlungen ohne negative Strafen für drei Monate bis zu einem ganzen Jahr über die Laufzeit des Darlehens aus.

- FreedomPlus Mit dieser Option können Sie online einen Privatkredit beantragen und innerhalb von 48 Stunden über die Mittel verfügen, die Sie zur Begleichung Ihrer Schulden bei Kreditkartenunternehmen benötigen, um diese zu einem Privatkredit mit niedrigem Zinssatz zusammenzufassen.

4. Konten nicht schließen!

Der nächste Kredit-Hack besteht darin, das Alter Ihrer Kreditkonten zu erhöhen. Wenn Sie daran arbeiten, Ihr Guthaben auf weniger Karten umzustellen, lassen Sie die leeren Kreditkartenkonten aktiv. Warum? Aufgrund dieses zuvor erwähnten Auslastungsgradfaktors.

- 500 USD für fünf Kreditkarten mit einem Limit von jeweils 5.000 USD zu schulden, entspricht einer Auslastungsquote von 10%. Das ist exzellent!

- Ein konsolidierter Betrag von 2500 USD auf einer Kreditkarte mit einem Limit von 5.000 USD entspricht einer Auslastungsquote von 50%. Das ist schlecht!

Ja, konsolidieren Sie Ihre Schulden auf einer einzigen Karte, um die Zahlung zu vereinfachen und das Guthaben zu vereinfachen. Lassen Sie jedoch diese anderen Konten offen, damit sich Ihr insgesamt verfügbares Guthaben nicht ändert!

Was ist, wenn Sie Guthaben begleichen mussten und Ihre Konten automatisch geschlossen werden?

Wenn Sie Ihre Konten aufgrund einer Krankheit oder eines Arbeitsplatzverlusts beglichen haben, werden diese wahrscheinlich geschlossen und Ihre Punktzahl sinkt drastisch. Dies ist nur vorübergehend. Ihre nächste Aufgabe wird es sein, weiterhin alle Ihre Rechnungen pünktlich zu bezahlen und alle anderen Kredite zu bezahlen, die Sie haben (wie Ihre Auto- oder Hypothekendarlehen). Ihr Kredit-Score steigt wieder an, und wenn dies nach ein oder zwei Monaten der Fall ist, sollten Sie erneut einen Kreditantrag stellen.

Dieses Mal sollten Sie jedoch kein Guthaben beantragen, um diese Karten wieder maximal zu nutzen. Sie sollten eine Gutschrift beantragen, damit Sie sie sparsam belasten und sofort abbezahlen können. Dies erhöht Ihr verfügbares Guthaben im Laufe der Zeit und verbessert auch Ihren Gesamtnutzungsgrad.

5. Sparsam beantragen

Dieser nächste Rat mag widersprüchlich klingen, basierend auf dem, was Sie gerade gelesen haben.

Es ist richtig, dass ein neues Darlehen oder eine neue Kreditkarte Ihr verfügbares Guthaben erhöht und Ihren Nutzungsgrad verbessert. Es ist aber auch wahr, dass jedes Mal, wenn Sie sich bewerben, Eine Anfrage trifft Ihre Kreditauskunft und kann zu einem Rückgang Ihrer Kreditwürdigkeit führen.

Ja, Sie haben das richtig gelesen: Sie müssen eine Gutschrift beantragen und einen Rückgang Ihrer Punktzahl verursachen. Beweisen Sie dann, dass Sie Ihre neu gefundenen Schulden verantwortungsbewusst verwalten können, indem Sie sie kaum verwenden, und erhöhen Sie so Ihre Punktzahl.

Experian erklärt diese Technik wie folgt:

Eine Möglichkeit zur Verbesserung Ihrer Punktzahl besteht darin, zusätzliche Guthabenkonten zu eröffnen und die Guthaben sehr niedrig zu halten. Dies erhöht Ihr Gesamtkreditlimit und verbessert Ihren Nutzungsgrad. Tun Sie dies jedoch gut, bevor Sie ein neues Guthaben beantragen, damit sich Ihr Verlauf stabilisiert, und nur dann, wenn Sie nicht versucht sind, zu viel für die neuen Konten auszugeben.

Ein Sechsmonatsplan

Alle oben genannten Ratschläge können widersprüchlich erscheinen, aber lassen Sie uns eine hypothetische Situation untersuchen Verwenden Sie alle in der Reihenfolge von sechs Monaten, um Ihre Kredit-Score zu erhöhen.

Vor dem Absturz der Kreditwürdigkeit - Sie haben Ihren Job verloren und Ihre Ausgaben mit Kreditkarten bezahlt. Sie sind mit fünf maximal ausgelasteten Kreditkarten zu je 5.000 USD überlastet, was einer Gesamtschuld von 25.000 USD entspricht. Sie haben sechs Monate lang aufgehört, sie alle zu bezahlen, sodass sie auf 30.000 US-Dollar angewachsen sind, einschließlich Zinsen und einem Saldo von jeweils 6.000 US-Dollar. Sie haben eine 100% ige Auslastung und eine schreckliche Kreditwürdigkeit von 450. Als letzten Ausweg nehmen Sie einen Kredit in Höhe von 14.000 USD von Ihrem 401 (k) auf und rufen die Gläubiger an, um zu verhandeln.

Die Gläubiger A, B und C akzeptierten eine 50% ige Abrechnung von jeweils 3.000 USD. Gläubiger D war härter und akzeptierte eine 60% ige Abrechnung von 3.600 USD. Gläubiger E weigerte sich zu verhandeln. Sie haben 12.600 US-Dollar ausgegeben, um 24.000 US-Dollar Schulden loszuwerden. Das ist ein guter erster Schritt. Sie zahlen das restliche Geld auf Ihr 401 (k) Konto zurück. Sie haben festgestellt, dass Ihre Kreditwürdigkeit nach der Schließung Ihrer Konten durch die Gläubiger auf 320 gesunken ist. Das niedrigste, das es je gab!

Monat 1 - Sie haben einen verbleibenden Autokredit und eine Hypothek, die Sie sicherstellen müssen Zahlen Sie jeden Monat pünktlich. Sie haben eine verbleibende Kreditkarte von Gläubiger fünf mit 24% Zinsen, aber sie haben einer zugestimmt Zahlungs Plan von 200 USD pro Monat und 17% Zinsen. Sie haben auch eine alte leere Kreditkarte, die Sie seit Jahren haben und nie benutzt haben. Jetzt kaufen Sie nur noch Lebensmittel mit dieser einzigen Kreditkarte und Zahlen Sie es zweimal im Monat vollständig aus.

Monat 3 - Sie zahlen fleißig jede einzelne Rechnung pünktlich. Sie verwenden weiterhin die einzelne Kreditkarte für Lebensmittel und zahlen diese schnell aus.

Monat 4 - Sie überprüfen Ihre Kredit-Score. Es sind bereits wieder 540. Es ist fast Zeit, Ihre Kreditlimits zu erweitern, aber zuerst ein weiterer Monat, in dem Sie Ihre Rechnungen pünktlich bezahlen und verantwortungsbewusst mit Krediten umgehen.

Monat 5 - Sie gehen zu Ihrer Bank und beantragen einen kleinen Privatkredit in Höhe von 5.000 USD. Der Bankangestellte informiert Sie darüber, dass Sie jetzt einen anständigen Kredit-Score von 610 haben und für ein Darlehen von 14% zugelassen sind. Sie verwenden das Geld, um Gläubiger E abzuzahlen, lassen aber dieses Kreditkartenkonto offen. Jetzt haben Sie keine rollenden Kreditkartenschulden mehr, die auf Ihre Kreditwürdigkeit angerechnet werden.

Laut MarketwatchDurch die Übertragung von Kreditkartenschulden auf Privatkredite können Sie Ihre Punktzahl um bis zu 100 Punkte steigern:

Kreditkartenschulden sind in der Regel schädlicher für die Kreditwürdigkeit als ein Privatkredit, der als Ratenschuld betrachtet wird. Die Kreditauslastung (siehe vorherigen Abschnitt) berücksichtigt keine Ratenschulden. Diese Strategie würde zu einer Kreditkartenverschuldung von null Dollar in der Kreditauskunft des Kreditnehmers führen, was seine Punktzahl um 100 Punkte oder mehr steigern könnte, sagt Ulzheimer.

Monat 6 - In diesem letzten Monat führen Sie eine weitere Bonitätsprüfung durch und stellen fest, dass Sie mit einem Kredit-Score von 650 wieder hübsch sitzen. Gut auf dem Weg in Richtung Prime-Credit-Land.

Gib nicht auf

Der Grund, warum ich weiß, dass dieser Prozess funktioniert, liegt nicht nur darin, dass die Experten dies sagen, sondern auch darin, dass ich ihn selbst gelebt habe. Es kann sich wie eine hoffnungslose Situation anfühlen, wenn Sie nicht genug Geld haben, um alle Rechnungen zu bezahlen - und jeder Sie mit verspäteten Gebühren und Strafen schlägt.

Das Wichtigste ist, eine Bestandsaufnahme Ihrer Situation vorzunehmen und alle Ihre Optionen zu überdenken. Es gibt immer einen Ansatz, der Sie mit ein wenig Kreativität und harter Arbeit aus der Situation herausholt.

Haben Sie jemals mit einer schrecklichen Kredit-Score gefunden? Konnten Sie herausklettern? Was ist Ihnen am besten gelungen, um Ihre Kreditwürdigkeit zu verbessern? Teilen Sie Ihre Erfahrungen in den Kommentaren unten!

Bildnachweis: Frankieleon über Flickr

Ryan hat einen BSc-Abschluss in Elektrotechnik. Er hat 13 Jahre in der Automatisierungstechnik, 5 Jahre in der IT gearbeitet und ist jetzt Apps Engineer. Als ehemaliger Managing Editor von MakeUseOf sprach er auf nationalen Konferenzen zur Datenvisualisierung und wurde im nationalen Fernsehen und Radio vorgestellt.