Werbung

Die Schuldenlast der Studenten in den Vereinigten Staaten steigt sprunghaft an. entsprechend der Wallstreet Journal. Der durchschnittliche College-Absolvent von 2015 muss Darlehen in Höhe von 35.000 USD zurückzahlen - was nach der Graduiertenschule lächerlich klingt.

Aber Studentendarlehensschulden sind keine lachende Angelegenheit und können tiefe finanzielle Schwierigkeiten verursachen.

Die Konsolidierung von Studentendarlehen ist eine Option für viele Absolventen und die Verbreitung von Online-Banken Sparen Sie mehr Geld mit diesen 4 Online-BankenOnline-Banken bieten häufig viel bessere Zinssätze und Vergünstigungen als ihre stationären Kollegen. Hier sind vier der besten Optionen für amerikanische Einwohner. Weiterlesen hilft der schuldenbelasteten Bevölkerung weiter.

Wenn Sie an einer Konsolidierung Ihrer Studentendarlehen interessiert sind, helfen wir Ihnen gerne weiter. Wir zeigen Ihnen, wo Sie online suchen und worauf Sie achten müssen. und Sie müssen nicht einmal Ihr Haus verlassen.

Was ist die Konsolidierung von Studentendarlehen?

Lassen Sie uns zunächst genau klarstellen, was eine Kreditkonsolidierung ist. Um Ihre Kredite zu konsolidieren, müssen Sie einen weiteren Kredit aufnehmen, der Ihrer ausstehenden Verschuldung für alle oder einige Ihrer Kredite entspricht. Dieses Darlehen wird zur Rückzahlung Ihrer ursprünglichen Darlehen verwendet, sodass Sie nur ein einziges Darlehen anstelle mehrerer Darlehen erhalten.

Sie haben immer noch Schulden bei Studenten - warum sollten Sie sich also konsolidieren? Die Hauptmotivation ist, dass Sie einen besseren Zinssatz erhalten können. Sie haben einen einheitlichen Zinssatz für alle Ihre Kredite anstelle unterschiedlicher Zinssätze für verschiedene Kredite, der möglicherweise erheblich unter dem Durchschnitt Ihrer aktuellen Kredite liegt. Es kann auch einfacher sein, die Rückzahlung eines einzelnen Kredits zu verwalten als mehrere Kredite.

Es ist jedoch wichtig zu beachten, dass Sie Ihre Kredite konsolidieren und eine niedrigere monatliche Zahlung erhalten als Sie Wenn Sie das Bundesdarlehensprogramm durchlaufen hätten, könnten Sie im Laufe des Lebens mehr Zinsen zahlen Darlehen. Sie müssen Ihre Optionen also sorgfältig abwägen.

Bevor Sie weiterlesen, tun Sie sich selbst einen Gefallen und lesen Sie diesen phänomenalen Artikel über der schnellste Weg aus der Verschuldung Wie man reich wird: Der schnellste Weg, um aus der Verschuldung herauszukommenStellen Sie sich vor, Sie wären schuldenfrei. Keine überzogenen Guthaben oder unbezahlten Rechnungen. Es gibt eine narrensichere Möglichkeit, sich aus der Verschuldung zu befreien. Es beginnt mit einem Plan und etwas Disziplin. Besuchen wir die anderen Zutaten. Weiterlesen . Dies wird Ihr finanzielles Leben verändern (und Ihnen die Hintergrundinformationen geben, die Sie benötigen, um den Rest dieses Artikels wirklich zu verstehen).

Wie viel kann ich mit der Kreditkonsolidierung sparen?

Der Betrag, den Sie sparen können, hängt stark davon ab, wie viel ausstehende Schulden Sie haben, wie hoch der Zinssatz für diese Kredite ist, welchen Anbieter Sie zur Konsolidierung verwenden Kreditbeurteilung So verbessern und überwachen Sie Ihre Kreditwürdigkeit mithilfe von TechnologieIhre Kreditwürdigkeit kann einen großen Einfluss auf Ihr finanzielles Leben haben. Wir erklären, wie es berechnet wird und wie Sie es verbessern können. Weiterlesen und andere Faktoren.

Jede Bank verwendet unterschiedliche Kriterien, um die Details Ihres Konsolidierungsdarlehens zu bestimmen.

SoFiDie Refinanzierungsgruppe gibt ihre durchschnittlichen Einsparungen bei 14.000 USD pro Kreditnehmer an. Ernst behauptet einen Durchschnitt von 12.588 $. DR Bank sagt, dass Sie 15.000 USD über die Laufzeit eines Darlehens von 100.000 USD sparen könnten. Obwohl es schwierig ist, genau zu wissen, wie viel Sie sparen können, besteht sicherlich das Potenzial für eine erhebliche Summe.

Denken Sie an die Zinssätze

Wie bei dem Betrag, den Sie sparen können, kann der Zinssatz für Ihr Konsolidierungsdarlehen stark variieren.

Wenn Sie durch die refinanzieren Direkte Kreditkonsolidierung der US-Regierung Programm ist Ihr Zinssatz der gewichtete Durchschnitt des Zinssatzes für Ihre aktuellen Darlehen. Dies spart Ihnen kein Geld, vereinfacht jedoch den Rückzahlungsprozess.

Die Vorteile der Bundeskonsolidierung bestehen darin, dass Sie keine fantastische Kreditwürdigkeit benötigen, um diese zu erhalten, und dass Ihr Zinssatz auf 8,25% begrenzt ist.

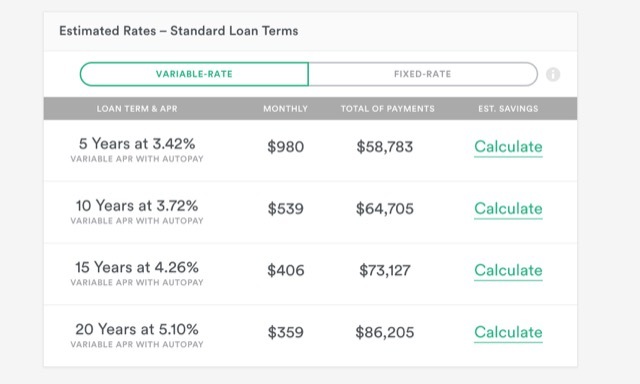

Andere Kreditgeber bieten jedoch Konsolidierungsdarlehen mit Zinssätzen von nur 1,90% an. Natürlich wird nicht jeder diesen Zinssatz bekommen; Dies hängt mit Ihrer Rückzahlungsfrist, Ihrer Bonität, Ihrem Kreditsaldo, der Anmeldung zur automatischen Zahlung und der Wahl eines festverzinslichen oder variabel verzinslichen Darlehens zusammen. Kredite mit variablem Zinssatz haben im Allgemeinen niedrigere Zinssätze, können sich jedoch während der Laufzeit eines Kredits ändern.

Um eine Schätzung zu erhalten, was Sie möglicherweise bezahlen, können Sie die verwenden 2 Minuten Holen Sie sich Ihren Ratenschätzer bei Earnest. Geben Sie einfach Ihre Daten ein, stimmen Sie einer weichen Bonitätsprüfung zu, und Sie werden einige mögliche Optionen sehen. Diese sind nicht endgültig, da Sie noch eine offizielle Genehmigung benötigen. Sie können jedoch als gute Schätzung dessen dienen, was Sie bezahlen könnten.

Mit Earnest können Sie auch Ihr eigenes Darlehen entwerfen, indem Sie eine monatliche Zahlung auswählen und die daraus resultierenden Darlehensbedingungen und Gesamtzahlungen angeben.

Die meisten Websites verfügen über solche Tools, mit denen Sie sich ein Bild davon machen können, für welche Art von Konsolidierungsdarlehen Sie berechtigt sind.

Wie fange ich an?

Um das beste Angebot für die Kreditkonsolidierung zu erhalten, sollten Sie eine Reihe von Schritten durchlaufen, bevor Sie einen Anbieter auswählen und einen Kredit beantragen. Hier erfahren Sie, wie Sie vorgehen.

1. Bestimmen Sie, welche Darlehen konsolidierungsfähig sind

Im Allgemeinen müssen sich Ihre Kredite in einer Nachfrist oder in einer Rückzahlung (einschließlich Aufschub) befinden, damit sie förderfähig sind. Bei einigen Anbietern können Sie sich im letzten Semester Ihrer Hochschulausbildung refinanzieren. Wenden Sie sich daher an die Anbieter, die Sie suchen.

Es ist auch wichtig zu beachten, dass Sie die Kredite von zwei Personen nicht zusammen konsolidieren können. Früher war es möglich, Ihre Kredite mit denen Ihres Ehepartners zu konsolidieren, dies ist jedoch keine Option mehr mit Bundeskrediten und - soweit mir bekannt ist - gibt es keine privaten Kreditgeber, die dies zulassen. entweder.

2. Recherchieren Sie nach nicht konsolidierten Kreditrückzahlungsplänen

Um zu verstehen, ob Sie ein gutes Geschäft machen, sollten Sie einen Kreditzahlungsrechner verwenden (z die bei StudentLoans.gov) um zu sehen, wie hoch Ihre monatlichen Zahlungen, Darlehensbedingungen und der Gesamtbetrag sind, der ohne Konsolidierung gezahlt wird.

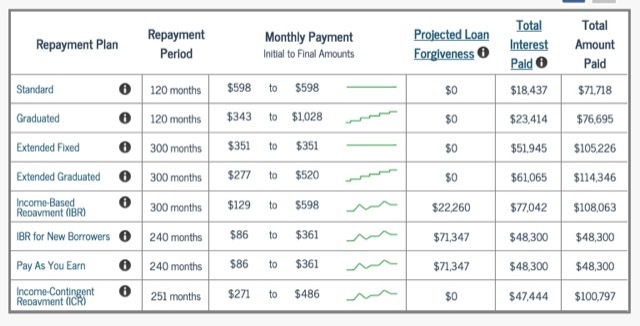

Möglicherweise stellen Sie auch fest, dass Sie aufgrund Ihrer Kreditaufnahme oder wenn Sie in einer öffentlichen Einrichtung arbeiten, Anspruch auf bessere Zinssätze haben. Dies könnte einen großen Unterschied machen. Einkommensabhängige Rückzahlung (IBR) Pläne können Ihnen auch über die Laufzeit eines Kredits viel sparen. Wenn Sie für ein IBR-Programm berechtigt sind, nehmen Sie sich Zeit, um dies als Option ernsthaft in Betracht zu ziehen.

3. Überprüfen Sie Ihre Kreditauskunft

Die Banken, die Konsolidierungskredite anbieten, überprüfen Ihre Kreditauskunft. Daher ist es wichtig, dass Sie wissen, was dort läuft. Verwenden AnnualCreditReport.com um eine Kopie Ihres Berichts von allen drei großen Meldestellen zu erhalten und sicherzustellen, dass keine Fehler vorliegen, die sich auf Ihren angebotenen Zinssatz auswirken könnten. (Du kannst auch Holen Sie sich Ihre Kredit-Score Finden Sie mit Credit Karma sofort kostenlos Ihre Kreditwürdigkeit heraus Weiterlesen wenn du möchtest.)

4. Schauen Sie sich die Zinssätze an

Es mag eine gute Idee sein, einen variabel verzinslichen Kredit aufzunehmen, da sie das Potenzial haben, einen viel niedrigeren Zinssatz beizubehalten. Und wenn Sie Ihr Darlehen schnell zurückzahlen möchten, möchten Sie möglicherweise dieses Risiko eingehen.

Wenn Sie sich jedoch für einen 20- oder 25-jährigen Darlehenszahlungsplan entscheiden, ist die Wahl eines festen Zinssatzes möglicherweise eine gute Idee, wenn die Zinssätze niedrig sind (wie sie jetzt sind).

5. Erhalten Sie Angebote von so vielen Anbietern wie möglich

Solange ein Refinanzierer keine Gebühren für die Abgabe von Schätzungen erhebt und eine weiche (anstelle einer harten) Bonitätsprüfung durchführt, können Sie so viele Angebote wie möglich erhalten.

Besuche die Seite zur Refinanzierung von Studentendarlehen bei Magnify Money, um eine Liste der Anbieter anzuzeigen.

Finden Sie den besten Zinssatz und stellen Sie sicher, dass es keine Vorauszahlungsstrafen gibt. Auf diese Weise können Sie Ihr Darlehen vorzeitig zurückzahlen, ohne dass zusätzliche Gebühren anfallen.

6. Bewerben Sie sich für Ihre erste Wahl

Wenn Sie den Anbieter gefunden haben, der Ihnen das beste Angebot für Ihre Situation bietet, bewerben Sie sich. Wenn Sie akzeptiert werden, großartig! Befolgen Sie die Anweisungen und starten Sie Ihren Konsolidierungsplan.

Wenn nicht, gehen Sie zu Ihrer zweiten Wahl. Arbeiten Sie die Liste weiter durch, bis Sie einen Anbieter finden, der Ihnen hilft, Geld für Ihre Studentendarlehen zu sparen.

Recherchiere

Bei der Prüfung der Konsolidierungsoptionen ist es wichtig, so viel wie möglich im Voraus zu recherchieren.

Viele Anbieter haben unterschiedliche Standards für die Zuweisung von Zinssätzen. Wenn Sie wissen, welche für Sie von Vorteil sind, können Sie noch mehr Geld sparen.

Stellen Sie sicher, dass Sie verstehen, wofür Sie sich anmelden, bevor Sie sich bewerben nachlesen Die 10 besten Finanzseiten, die Ihnen helfen, den Überblick über den Markt zu behaltenSuchen Sie nach den besten Finanzwebsites, um Sie auf dem Markt zu halten? Hier finden Sie die besten Websites für Nachrichten, Investitionen und mehr. Weiterlesen auf die aktuellen Zinssätze und verfügbaren Bundesrückzahlungspläne. Nehmen Sie sich Zeit für Erfahren Sie mehr über Finanzen. 4 TED-Gespräche, mit denen Sie Ihr Geld auf neue Weise sehen könnenPersönliche Finanzen können ein beängstigendes und einschüchterndes Thema sein. Glücklicherweise gibt es eine Fülle von Informationen, die Ihnen beim Lernen helfen. Hier sind einige der besten TED-Vorträge zu diesem Thema. Weiterlesen

Studentendarlehensschulden können eine enorme Belastung sein, aber Sie müssen nicht unter ihrem Gewicht niedergeschlagen werden. Lassen Sie sich nicht von der ausgefallene finanzielle Bedingungen Einfach sparsam: So lernen Sie auf einfache Weise persönliche FinanzenÄrgern Sie sich regelmäßig über Rechnungen und Schulden? Fühlen Sie sich verloren, wenn andere mit Finanzsprache sprechen? Hier ist die gute Nachricht: Es ist nie zu spät, etwas über Geld zu lernen. Weiterlesen dass Banken herumwerfen. Machen Sie Ihre Recherchen, machen Sie einige Schätzungen und erstellen Sie einen Zahlungsplan, der für Sie funktioniert!

Haben Sie weitere Fragen zur Konsolidierung von Studentendarlehen? Fragen Sie sie in den Kommentaren unten! Oder haben Sie Studentendarlehen refinanziert? Würden Sie es anderen Absolventen empfehlen? Teile deine Gedanken!

Bildnachweis: Singkham über Shutterstock.com, Nattapol Sritongcom über Shutterstock.com, wongwean über Shutterstock.com

Dann ist ein Content-Strategie- und Marketingberater, der Unternehmen dabei hilft, Nachfrage und Leads zu generieren. Er bloggt auch über Strategie- und Content-Marketing auf dannalbright.com.